Книги

Стратегические альянсы

• Более 75 % альянсов завершились поглощением совместных предприятий одной из родительских компаний.

Все эти выводы имеют значение для создания и управления успешными международными альянсами.

Смежный бизнес, новые территориальные рынки

И международные альянсы, и международные поглоще– ния – хорошие средства для осуществления международной стратегии, и у них одинаковый уровень успешности (51 и 57 % соответственно). Но это не означает, что они взаимозаменяемы.

При их использовании для расширения основного бизнеса и международные альянсы, и поглощения вполне хороши. Но для расширения существующего бизнеса на новые географические регионы или для выхода в новый бизнес международные альянсы оказываются более удачным решением.

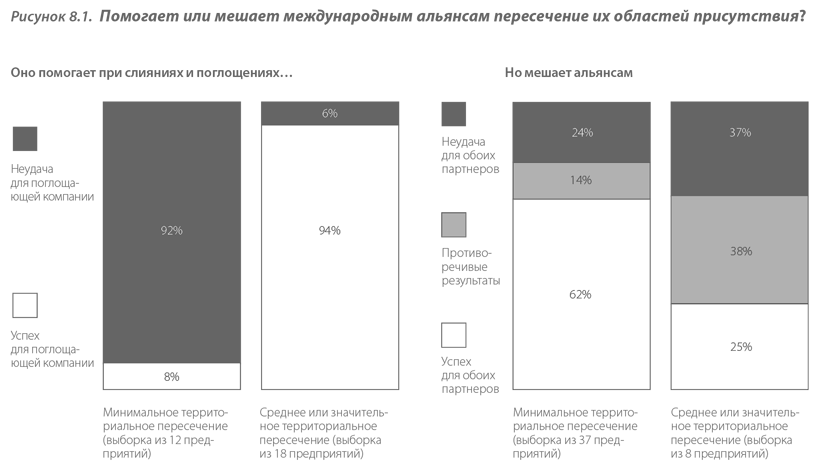

При выходе на новые территориальные рынки руководителям следует постараться выстроить альянсы так, чтобы воспользоваться выгодами от различающегося географического положения партнеров. Преуспели примерно 62 % альянсов, в которые входили партнеры с разными областями присутствия на рынке (см. рис. 8.1 «Помогает или мешает международным альянсам пересечение областей присутствия?»). Это сильно отличается от вывода, полученного для международных поглощений: степень успеха была всего 8 % в том случае, когда области присутствия поглощающей и поглощаемой компаний не пересекались значительно на одних и тех же территориальных рынках.

Crе́dit Suisse First Boston, совместное предприятие, сформированное в 1978 г. для расширения позиций обеих компаний на рынке еврооблигаций, продемонстрировало выгоды от использования альянсов для укрепления дополняющих друг друга областей присутствия на рынке. Банк First Boston обеспечил доступ к американским корпоративным эмитентам облигаций и обладал навыками, знаниями и опытом для выстраивания новых финансовых инструментов, таких как конвертируемые еврооблигации. Банк Crе́dit Suisse обеспечил возможность размещения эмиссионных еврооблигаций среди европейских инвесторов. Такое сочетание позволило совместному предприятию занять лидирующее положение на быстро растущих рынках еврооблигаций в начале 1980-х гг. (Это совместное предприятие было выкуплено Crе́dit Suisse в 1988 г. после того, как First Boston начал испытывать финансовые проблемы, частично связанные с растущей конкуренцией на рынках еврооблигаций.)

Чтобы обеспечить своему основному бизнесу положение на существующих территориальных рынках, руководителям следует применять поглощения вместо альянсов. Для поглощений, ориентированных на существующие рынки, процент успешности составил 94 %. Для альянсов, в которых у партнеров были пересекающиеся области присутствия, он равнялся 25 %. Когда оба партнера присутствуют на одних и тех же территориальных рынках, альянсы зачастую приводят к конкурентным конфликтам. После создания международного совместного предприятии по производству и сбыту средств связи в США одна из родительских компаний продолжала продавать конкурирующую линейку продуктов через отдельные сбытовые подразделения. Теоретически эти две сбытовые организации были нацелены на разные потребительские сегменты, но из-за того, что они были плохо скоординированы, все закончилось тем, что они стали конкурировать друг с другом. Через два года это совместное предприятие было выкуплено той самой родительской компанией, и сбытовые подразделения были объединены.

В тех немногих примерах, в которых компании пытались использовать поглощения, а не альянсы, чтобы диверсифицировать свою зарубежную деятельность, им было очень трудно выдержать напряжение финансовой и оперативной деятельности. Неудивительно, что большинство компаний отказываются от поглощения для выхода в новый бизнес за рубежом. Из 28 программ международных поглощений, рассмотренных в нашем исследовании, 22 были сфокусированы на территориальное расширение основного бизнеса; а в 13 из 16 успешных программ поглощающая сторона уже имела значительное присутствие в целевых странах и расширяла свой основной бизнес.

Руководителям следует избегать поглощений за пределами их основного бизнеса, особенно на новых территориальных рынках, так как они сопряжены с большими трудностями и зачастую терпят неудачу. Возьмем, например, британскую сервисную компанию, которая купила канадского производителя электронных устройств, чтобы попытаться стать игроком мирового уровня в отрасли автоматизации офисов. Канадская компания, крупный игрок второго уровня, испытывала сильное давление со стороны конкурентов: спрос был вялым, цены снижались, и конкуренты проводили слияния, чтобы воспользоваться экономией от масштаба. При новой родительской компании канадская дочерняя компания предприняла несколько шагов, включая рационализацию производственных операций для сокращения расходов и образования небольшого предприятия. Однако британская компания, не имея непосредственного опыта работы на североамериканском рынке, не сумела сделать необходимые улучшения в сфере дистрибуции и сбыта, которая была очень слабой до приобретения. Новая родительская компания не имела также производственных мощностей в Северной Америке и поэтому была не в состоянии расширять объемы, чтобы сокращать затраты. В течение пяти лет ей приходилось брать на себя операционные убытки, высшее руководство без всякой пользы потеряло массу времени, и в конце концов родительская компания решила отторгнуть новый для себя бизнес, продав его лишь за часть покупной цены.

В отличие от международных поглощений международные альянсы могут хорошо работать при вхождении в новые или смежные области бизнеса. Широко разрекламированное совместное предприятие компании Corning с компанией Siemens по производству оптоволоконного кабеля – вот пример успешного выхода в смежный бизнес. Совместное предприятие Siecor, образованное в 1977 г., преуспело по многим причинам, И прежде всего потому, что родительские компании привнесли в него взаимодополняющие навыки и возможности. Corning разработала и запатентовала технологии изготовления высококачественных световодов. У Siemens же были значительные финансовые средства, масштабное производство и общемировая сеть дистрибуции телекоммуникационного кабеля. Siemens привнесла также технологию производства и оборудование для изготовления кабеля из волокна. Гораздо выгоднее было создавать этот альянс, нежели заниматься поглощением. Он позволил создать предприятие, нацеленное на вывод оптоволоконного кабеля на рынок, и несколько облегчил финансовые трудности за счет распределения инвестиционного бремени между партнерами. Кроме того, ни одной из компаний не пришлось выплачивать надбавку за поглощение.

Равные сильные стороны

Само собой разумеется, что альянсы двух сильных партнеров удачнее альянсов двух слабых партнеров. Однако в жизни многие сильные компании ищут союза с более мелкой или слабой компанией, чтобы самим контролировать совместное предприятие. Зачастую и более слабые компании ищут себе сильного партнера, который решит их трудности или поможет им приобрести навыки, знания и опыт. Из проведенного нами анализа можно заключить, что описанные стратегии не очень удачны потому, что слабое звено становится помехой для конкурентоспособности совместного предприятия и вызывает трения между родительскими компаниями. Альянсы, в которых один партнер устойчиво силен в выполнении функций, привносимых им в совместное предприятие, тогда как другой в этом не очень силен, были успешными только в одной трети случаев. Точно так же для альянсов двух финансово сильных компаний или сильной компании и средней (по среднеотраслевым показателям рентабельности акционерного капитала и рентабельности активов в течение пяти лет до заключения альянса) процент успешности составил 67 % против 39 % для тех альянсов, в которых участвуют две слабые компании.

Когда один из партнеров слаб, управление таким альянсом излишне отвлекает внимание от усовершенствований, необходимых в других частях бизнеса. Если несбалансированные партнерские союзы и преуспевают, то, как правило, потому, что сильный партнер привносит возможности, имеющие решающее значение для совместного предприятия; и он какое-то время тянет за собой слабого партнера, пока не выкупит его или не найдет себе другого.

Одна американская фармацевтическая компания недооценила значение сильного партнера по совместному предприятию, когда заключала союз со сравнительно слабой японской фирмой. У американской компании были большая доля внутреннего рынка, хороший ассортимент лекарств и сильные возможности в плане исследований и разработок. Стремясь расширить свои позиции в Японии, она вступила в партнерские отношения с компанией второго уровня, имеющей обширную сеть сбыта, а не с лидирующей японской фармацевтической компанией, у которой могла быть своя продукция, напрямую конкурирующая с ее препаратами.

Это совместное предприятие потерпело крах по нескольким причинам. Во-первых, сбытовые подразделения японской компании плохо управлялись и не смогли достичь поставленных перед ними целей по дистрибуции лекарств западного партнера. Во-вторых, со временем японский партнер попросту не смог провести через принятую в Японии процедуру рассмотрения и одобрения те препараты, которые были успешными на других рынках. У него не было контактов с нужными людьми, которые могли бы управлять процессом получения одобрения, и не было управленческих ресурсов и капиталов, которые нужно было вложить в вывод препаратов на рынок. И даже отличная продукция и лидирующие позиции западного партнера не смогли компенсировать недостатки японского партнера.

Большинство альянсов, сформированных главным образом с целью приобретения навыков слабым партнером, завершались неудачей или противоречивыми результатами. Успешная передача навыков может происходить только тогда, когда у альянса помимо цели самосовершенствования есть надежное коммерческое обоснование и жизнеспособная система совместного ведения бизнеса, которая использует сильные стороны каждого партнера.

Рассмотрим одно совместное предприятие между слабой европейской автомобильной компанией, стремящейся повысить эффективность своего производства, и сильным японским производителем автомашин. Японская компания, которая хотела выпускать новый малогабаритный автомобиль для европейского рынка, должна была обеспечивать дизайн, изготавливать части кузова и предоставлять технологию производства – и в этом она была очень сильна. Европейский же партнер должен был предоставить производственные мощности имеющегося автозавода и местный руководящий персонал. Однако у европейской компании были финансовые затруднения, и ее отвлекали проблемы с другими семействами собственных автомобилей, а ее руководство не сумело уделить новому предприятию столько времени и энергии, сколько требовалось. В итоге совместное предприятие провалилось, продав лишь 20 % от предполагавшегося числа автомобилей.

Хотя передача навыков, знаний и опыта не должна быть основной целью совместного предприятия, это зачастую само собой и происходит, и если оба партнера привносят в него свои сильные стороны, то оба и окажутся в выигрыше. В совместное предприятие GM и Suzuki в Канаде, например, обе родительские компании внесли серьезный вклад и обе выиграли от этого. Их альянс, CAMI Automotive, Inc., был создан для производства автомобилей низшего класса для рынка США. Завод, управляемый менеджерами компании Suzuki, производит Geo Metro / Suzuki Swift – самые маленькие, самые экономичные по расходу топлива легковые автомобили, которые GM продавала в Северной Америке, а также внедорожники Geo Tracker / Suzuki Sidekick. Благодаря совместному предприятию Suzuki получила доступ к сети дилеров GM и обширному рынку запчастей и компонентов. GM избежала затрат на разработку автомобилей низшего класса и получила нужные ей модели, чтобы освежить нижний диапазон семейства автомобилей марки Chevrolet и улучшить рейтинг GM по средней экономичности двигателей. А завод CAMI, который обещает стать одним из самых высокопроизводительных предприятий Северной Америки, когда выйдет на полную мощность, оказался «испытательным стендом», на котором GM учится у японских автомобилестроителей использовать рабочие команды, управлять гибкими сборочными линиями и осуществлять контроль качества.