Книги

Больше денег: что такое Ethereum и как блокчейн меняет мир

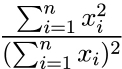

Для измерения концентрации богатства (или проблемы «антиутопии Б») на первое время отлично подойдет индекс Херфиндаля – Хиршмана, который уже используют для измерения экономической концентрации в отдельных отраслях:

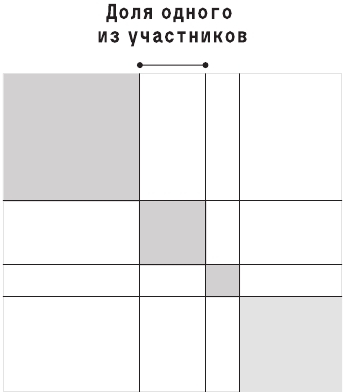

Или, на языке визуалов, так.

Индекс Херфиндаля – Хиршмана: серая зона, поделенная на общую площадь

Есть и другие альтернативы: индекс Тейла Т с похожими свойствами, но и с некоторыми отличиями, а также более бесхитростный коэффициент Накамото, отражающий минимальное количество участников, доля которых в сумме составит больше половины от общего числа. Обратите внимание, что каждый из этих трех индексов концентрации фокусируется на верхушке (и делает это намеренно): огромное число дилетантов с маленькими ресурсами едва ли влияет на индекс, а вот слияние двух ведущих участников может серьезно его изменить.

Для криптовалютных сообществ, где с концентрацией ресурсов сопряжены высокие риски, но при этом обладателю, скажем, 0,00013 монеты не обязательно придется голодать, такие индексы подходят лучше всего. Но, возможно, для стран тоже стоит разграничивать измерения концентрации власти и страданий от нехватки ресурсов.

Важно добавить, что в какой-то момент мы должны пойти дальше даже этих индексов. Вред от концентрации зависит не только от размера участников, но и от взаимоотношений между ними и их способности вступать в сговор. Аналогичным образом распределение ресурсов зависит от сетевых отношенией: нехватка официальных ресурсов не столь опасна, если человек, которому их не хватает, может подключиться к какой-то неформальной сети. Но разобраться с этими проблемами будет куда сложнее, и, пока не получены новые данные, нам стоит сосредоточиться на инструментах попроще.

Управление: не только голосование монетами

VITALIK.CA

16 августа 2021 года

Одна из важнейших тенденций последнего года в области блокчейн-технологий – переход от фокусировки на одних лишь децентрализованных финансах (DeFi) к попыткам обратить внимание на децентрализованное управление (DeGov). Хотя некоторые вполне обоснованно провозгласили 2020-й годом DeFi, развитие и усложнение подобных проектов привели к тому, что многие заинтересовались децентрализованным управлением как способом справиться с этими новыми вызовами. Примеры можно найти на Ethereum: YFI, Compound, Synthetix, UNI, Gitcoin и другие запустили своего рода ДАО или даже сами были созданы как ДАО. Но подобные инициативы встречаются и за пределами Ethereum: например, активно обсуждаются предложения по финансированию инфраструктуры в Bitcoin Cash, голосования в Zcash и многое другое.

Рост популярности формализованного децентрализованного управления неоспорим и вполне обоснован. Но важно помнить и о том, что такие схемы чреваты рисками вроде недавнего враждебного захвата Steem и последующего массового ухода в Hive. Я даже готов утверждать, что эти риски неизбежны. По причинам, которые я опишу в этой статье, в некоторых контекстах децентрализованное управление одновременно и необходимо, и опасно. Как сохранить преимущества DeGov и минимизировать его риски? Я сосредоточусь на одной из ключевых составляющих ответа на этот вопрос: мы должны выйти за рамки голосования монетами в его нынешнем виде.

С момента публикации в 1996 году Декларации независимости киберпространства[88] в том, что мы подразумеваем под идеологией шифропанка, существует ключевое неразрешенное противоречие. С одной стороны, ценности шифропанка сводятся к тому, чтобы использовать криптографию для минимизации принуждения, а также максимизации эффективности и влияния главного на тот момент механизма координации, где принуждения не было: частной собственности и рынков. С другой стороны, экономическая логика частной собственности и рынков оптимизирована для деятельности, которую можно «раздробить» на повторяющиеся взаимодействия «один на один», а информационная сфера, где искусство, документация, наука и код в конечном счете производятся и потребляются через публичные взаимодействия, полностью противоречит этой изначальной цели.

В этих условиях возникают две ключевые проблемы, требующие решения.

▓ ФИНАНСИРОВАНИЕ ОБЩЕСТВЕННЫХ БЛАГ: как финансировать проекты, ценные для широкой и разнородной части сообщества, но не имеющие бизнес-модели (например, исследование протоколов первого и второго уровней, разработка клиентов, документация…)?

▓ ПОДДЕРЖАНИЕ И ОБНОВЛЕНИЯ ПРОТОКОЛА: как согласовывать обновления протокола, а также регулярное поддержание и корректировки его непостоянных элементов (например, списки безопасных активов, источники оракула цен, держатели ключей для многосторонних вычислений)?

Первые блокчейн-проекты в основном игнорировали обе эти проблемы, делая вид, что безопасность сети – единственное важное общественное благо, что ее нужно достигать за счет высеченного в камне алгоритма, а оплачивать – фиксированным вознаграждением в рамках PoW. Сперва такое положение в финансировании сложилось из-за резкого роста цен на биткойн в 2010–2013 годах, а затем – из-за бума ICO в 2014–2017 годах и образовавшегося одновременно с этим второго криптопузыря. Все это достаточно обогатило экосистему, чтобы временно прикрыть серьезные рыночные недостатки. Вопрос долгосрочного управления общими ресурсами также остался без внимания: Bitcoin пошел по пути крайней минимизации и сосредоточился только на том, чтобы предоставить валюту с фиксированным предложением и обеспечить поддержку платежных систем второго уровня вроде Lightning. В свою очередь, развитие Ethereum шло относительно гармонично (за одним важным исключением[89]) благодаря неоспоримой легитимности его изначальной дорожной карты (если коротко – «proof of stake и сегментирование»). При этом сложных проектов прикладного уровня, требующих чего-то большего, пока не существовало.

Но в последнее время обстоятельства складываются не так удачно, и на первый план выходят вопросы о том, как скоординировать поддержку и обновление протоколов, а также финансировать документацию, исследования и разработки, избегая при этом рисков централизации.

Давайте сделаем шаг назад, чтобы оценить абсурдность сложившейся ситуации. Ежедневно Ethereum выплачивает около 13 500 ETH – то есть около 40 миллионов долларов – в качестве вознаграждений за майнинг. Выплаты транзакционных комиссий тоже немаленькие: часть, которую не сжигает EIP-1559[90], по-прежнему составляет около 1500 ETH (~4,5 миллиона долларов) в день. Так, на финансирование сетевой безопасности ежегодно уходят миллиарды долларов. А как думаете, сколько составляет бюджет Ethereum Foundation? Около 30–60 миллионов долларов в год. Есть и другие игроки, желающие поддержать развитие Ethereum (например, ConsenSys), но их вложения немногим больше. В Bitcoin всё примерно так же, разве что на общественные блага, не связанные с безопасностью, уходит еще меньше средств.

Вот как это выглядит на уже знакомой нам диаграмме.