Книги

Управление рисками

Ограничение и торговля квотами

Первоначальная цель программы ограничения выбросов и торговли квотами заключается в сдерживании суммарного количества выбросов с помощью лимитов. Правительство делит это общее количество выбросов на «квоты», которые дают их владельцам право на выброс определенного количества углекислого газа. Обычно они либо продаются на аукционе участникам торгов, либо предоставляются бесплатно тем компаниям, которые участвуют в программе, – в соответствии с показателями их предыдущих выбросов. Компании, подпадающие под действие программы, обязаны сообщать о своих выбросах органам власти и не превышать установленные для них квоты. В рамках этих программ компании могут покупать и продавать квоты на вторичном рынке, а цена, определяемая в ходе таких торгов, отражает затраты на снижение уровня выбросов на тонну.

Цена, устанавливаемая под влияниями норм регулирования

Государственная энергетическая политика не всегда напрямую устанавливает плату за выбросы – порой она лишь косвенно влияет на формирование цен, поскольку вынуждает компании нести расходы, связанные с соблюдением норм регулирования. Например, могут возникнуть требования, что определенная доля электроэнергии должна производиться за счет возобновляемых источников или чтобы оборудование соответствовало минимальным стандартам энергоэффективности. В таких случаях ни сборы, ни программа ограничения и торговли квотами не определяют стоимость выбросов, но каждая отдельная компания может установить расчетную цену, исходя из своих затрат на соблюдение норм регулирования. Такие цены менее прозрачны, чем обусловленные сборами или рынком квот, и отнюдь не одинаковы для всех, но при этом они могут послужить основой для стратегических решений руководителей компаний.

Неудивительно, что руководителям компаний сложно как количественно оценить риски, связанные с этим бесчисленным множеством правил, так и увидеть в них открывающиеся возможности. Не стоит забывать и о том, как разнородны и изменчивы эти правила. Например, квоты на выбросы в рамках системы торговли квотами на выбросы в ЕС в 2017 году оценивались в €5 за тонну углекислого газа, а в 2018 году подскочили до €20 с лишним за тонну. В Швеции эти тарифы применяются к некоторым источникам выброса углекислого газа, а в других случаях взимается отдельный налог на выбросы углекислого газа – более €90 за тонну. А калифорнийские квоты на выбросы стоят втрое дороже, чем предусмотренные Региональной инициативой по парниковым газам – программой ограничения и торговли квотами для энергетического сектора Северо-восточных и Среднеатлантических штатов.

Политика в отношении выбросов углекислого газа может быть крайне разнообразна, но одно можно сказать наверняка: со временем на каждой территории появится та или иная схема формирования тарифов на выбросы. Внедрив внутреннюю цену на углеродные квоты, компании смогут подготовиться к внешнему ценообразованию (учитывая, что это непременно случится в будущем, даже если тарифы еще неизвестны), а инвесторы – получить более четкое представление, насколько компания способна конкурировать в «низкоуглеродном» мире.

Приступаем к работе

Формирование внутренних цен позволяет компаниям оценивать выбросы тонны углерода в денежном выражении даже в тех случаях, когда в настоящее время на их деятельность не распространяется политика установления внешних тарифов на выбросы углекислого газа и они не обязаны соблюдать связанные с этим правила. Внутреннее ценообразование на углеродные квоты может быть очень полезно в трех случаях: принятие обоснованных решений о капитальных вложениях (особенно если проекты непосредственно связаны с загрязнением окружающей среды, энергоэффективностью или изменениями структуры используемых энергоресурсов); оценка, прогнозирование и управление финансовыми и законодательными рисками, связанными с существующим и потенциальным государственным регулированием платы за выбросы углекислого газа; выявление рисков и возможностей для внесения соответствующих корректив в стратегию компании.

Внутренняя плата за выбросы может фактически взиматься с бизнес-подразделений компании (о чем мы поговорим позже), но чаще ее используют как нормативный показатель в экономическом и стратегическом анализе. Для некоторых компаний внутренняя цена на углеродные квоты – это лишь отражение налогов или квот на выбросы углекислого газа, установленных на тех территориях, где они ведут свою деятельность. Другие компании работают в странах, где еще не введены подобные правила, однако не исключено, что им тоже придется столкнуться с «углеродным» риском, если их цепочки поставок распространятся на такие регионы. Это особенно актуально для крупных потребителей электричества, топлива и энергоемких промышленных товаров.

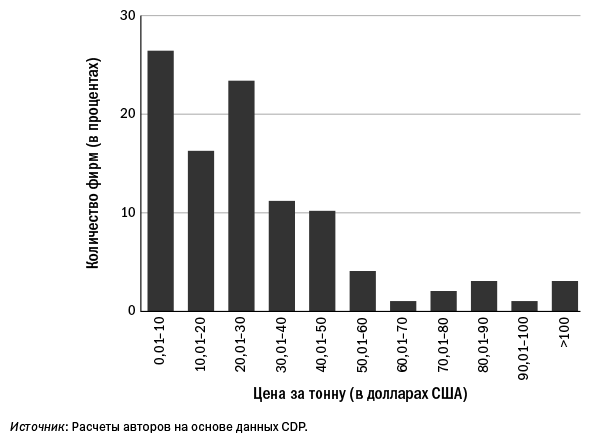

Цены, которые устанавливают компании на свои выбросы, весьма изменчивы в мировом масштабе: от 1 цента до $100 с лишним за тонну углекислого газа. Чтобы порядок цифр был понятней, приведем пример: $10 за тонну CO2 – это означает примерно 10 центов за галлон бензина, 1 цент за киловатт-час электроэнергии, вырабатываемой угольной электростанцией, и 0,5 цента за киловатт-час электроэнергии, производимой электростанцией, работающей на природном газе. Определение цены на углеродные квоты зависит от отрасли, страны и целей компании (см. раздел «Диапазон внутренних цен на углеродные квоты»).

Прежде чем рассматривать различные направления использования фирмами внутренней цены на углеродные квоты, важно понять, каким образом они устанавливают эту цену.

Измерение углеродных следов

Прежде всего, компании должны четко представлять себе свои выбросы. Поскольку разные страны (и разные регионы внутри одной страны) устанавливают разные экологические стандарты и цены на углеродные квоты, руководители должны определить количество и географическое местоположение выбросов CO2 (как прямых, так и косвенных), связанных с деятельностью их компаний. Энергетические компании и энергоемкие предприятия в Соединенных Штатах уже отчитываются о своих прямых выбросах перед Агентством по охране окружающей среды в соответствии с двумя отдельными нормами, однако большинство прочих компаний значительно отстают в оценке объемов углекислого газа, выбрасываемого в атмосферу.

Диапазон внутренних цен на выбросы

Источниками прямых выбросов, которые часто называют выбросами категории 1, являются объекты, находящиеся в собственности или под контролем компании. Такие выбросы – это результаты, скажем, сжигания топлива в котельных компании или эксплуатации ее парка транспортных средств. Косвенные выбросы – выбросы категории 2 – связаны с потреблением компанией закупаемой электроэнергии, а также тепла, пара и холода.

Прочие косвенные выбросы (категория 3) возникают в разных частях цепочки поставок компании – например, при производстве и транспортировке приобретенных материалов, а также при утилизации отходов. Разделение выбросов на прямые и косвенные показывает, что даже компании, не работающие в углеродоемких отраслях, могут фактически нести ответственность за значительные объемы выбросов. Например, у международной перестраховочной компании Swiss Re прямые выбросы CO2 очень низки, но при этом в 2017 году ее косвенные выбросы в результате деловых поездок оказались в 15 раз выше прямых (в расчете на одного работника). Для повышения сознательности и сокращения неоправданных перелетов компания взимает внутренний экологический сбор со своих подразделений: на каждое из них возлагается ответственность за выбросы, связанные с командировками сотрудников.

Система картирования выбросов выходит за рамки данной статьи, однако в открытом доступе можно найти множество ресурсов. Например, в рамках Протокола по парниковым газам был разработан стандартизированный подход к измерениям выбросов компаний и управлению ими. Кроме того, Протокол предлагает стандарты учета и отчетности, рекомендации по отраслям и инструменты для расчетов.

Прогнозирование стоимости выбросов углекислого газа

После картирования выбросов руководителям следует изучить их влияние на текущие и прогнозируемые цены на углеродные квоты, начав с оценки существующей климатической политики в тех странах, где работают или планируют работать компании. В странах, где действуют ограничения и торговля квотами, стоимость тонны углекислого газа четко указывается на рынке квот на выбросы – например, на сайте Европейской энергетической биржи. В других регионах ставки налога на выбросы углекислого газа можно легко определить, изучив национальное налоговое законодательство. Кроме того, некоторые международные организации разработали систему прямых и косвенных расценок на выбросы углекислого газа с учетом текущей государственной политики. Всемирный банк предоставляет обновленные данные по каждой национальной системе регулирования в ежегодном докладе о состоянии и тенденциях формирования цен на выбросы углекислого газа. Организация экономического сотрудничества и развития (ОЭСР) недавно опубликовала «Эффективные коэффициенты выбросов углерода», где учитываются как прямые тарифы на выбросы (например, цены в рамках Системы торговли квотами на выбросы парниковых газов ЕС), так и косвенные (например, налоги на бензин и регулирующие нормы).