Книги

Больше денег: что такое Ethereum и как блокчейн меняет мир

В дополнение к Binance растет число местных бирж – их реклама встречается повсюду, в том числе в аэропортах

Однако год спустя расчеты изменились. После Слияния[107] прохождение транзакций значительно ускорилось, а цепочка стабилизировалась, благодаря чему стало безопасней принимать транзакции после меньшего количества подтверждений. Активно развиваются технологии масштабирования вроде optimistic rollup и ZK rollup. «Социальное восстановление» и кошельки с мультиподписью становятся практичнее благодаря абстракции аккаунта[108]. Чтобы эти тренды развернулись в полную силу, потребуются еще годы технологического развития, но прогресс уже заметен. В то же время возник важный «движущий фактор», подогревающий интерес к транзакциям внутри блокчейна, – крах FTX, который напомнил всем, включая латиноамериканцев, что даже самые, казалось бы, надежные централизованные сервисы могут оказаться не такими уж надежными.

Для богатых стран экстремальные случаи вроде выживания при высокой инфляции и проблем с базовыми финансовыми операциями не так актуальны. Но и они могут найти пользу в криптовалютах. Как человек, который использует их для перевода благотворительным организациям из разных стран, могу лично подтвердить, что для этой цели криптовалюты подходят

Еще один, более всеобъемлющий и философский подход к криптовалютам предполагает их использование в качестве личных денежных средств. Многие правительства пользуются переходом к «безналичному обществу», чтобы достичь нового уровня финансового надзора, – такого, какой еще 100 лет назад невозможно было вообразить. Криптовалюта – единственный разрабатываемый сейчас инструмент, который может сочетать преимущества цифровизации с конфиденциальностью, свойственной наличным деньгам.

Но пока криптовалюты далеки от совершенства. Даже если решить все проблемы с технологической реализацией, пользовательским опытом и безопасностью учетных записей, криптовалюты по-прежнему останутся волатильным инструментом, поэтому их не всегда удобно использовать для сбережений и бизнеса. Поэтому у нас есть…

Сообщество Ethereum уже давно осознало ценность стейблкойнов. Вот цитата из моего поста 2014 года:

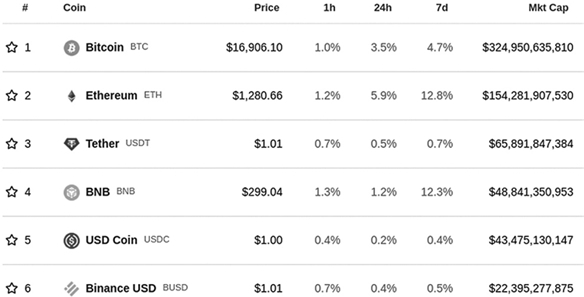

И действительно, сегодня стейблкойны очень популярны именно среди пользователей с прагматичным подходом к криптовалюте. Однако существующие реалии расходятся с ценностями шифропанка: самые успешные на сегодня стейблкойны – централизованные: USDC, USDT и BUSD.

Топ криптовалют по рыночной капитализации, данные CoinGecko на 30.11.2022. Три из первых шести – централизованные стейблкойны

Стейблкойны, выпускаемые в блокчейне, многим удобны: во-первых, они всем доступны; во-вторых, они устойчивы к самым масштабным и хитрым формам цензуры (эмитент может вносить адреса в черный список и замораживать их, но процесс занесения в черный список будет прозрачен, а заморозка каждого адреса обойдется дорого из-за затрат на транзакционные сборы) и, в-третьих, они хорошо взаимодействуют с инфраструктурой блокчейна (учетными записями, децентрализованными биржами и т. д.). Но неизвестно, сколько продлится такое положение вещей, поэтому нужно не останавливаться на достигнутом и работать над альтернативами.

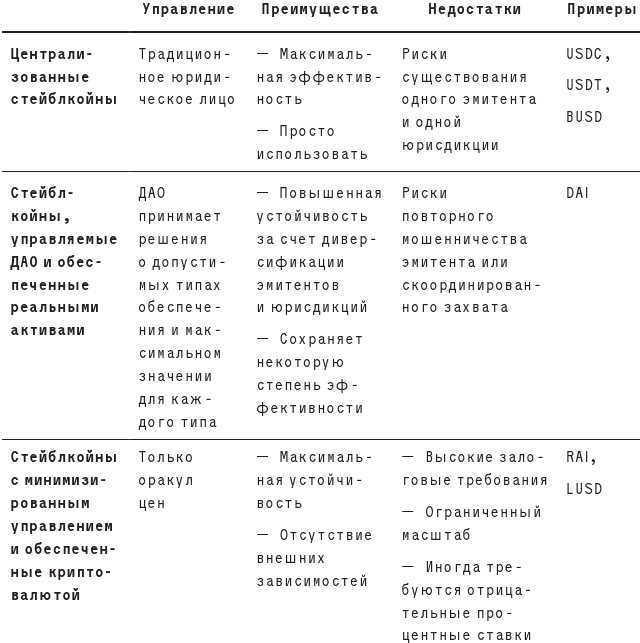

Дальнейшее проектирование стейблкойнов я бы разделил на три направления: централизованные стейблкойны; стейблкойны, управляемые ДАО и обеспеченные реальными активами; стейблкойны с минимизированным управлением и обеспеченные криптовалютой.

Эти три варианта предлагают пользователю найти компромисс между эффективностью и устойчивостью. USDC работает сегодня и почти наверняка будет работать завтра. Но в долгосрочной перспективе его текущая стабильность зависит от макроэкономической и политической стабильности Соединенных Штатов, сохранения государственной регуляторной среды, где USDC доступен для всех, и надежности организации-эмитента.

RAI, в свою очередь, не так зависим от этих факторов, но имеет негативную процентную ставку: -6,7 % на момент написания этой статьи. Чтобы система была стабильной (то есть, чтобы ей не грозил крах, как это случилось с LUNA), на каждого держателя RAI должен приходится держатель негативного RAI (он же «заемщик» или «держатель CDP»), вносящий ETH в качестве залога. Ставка могла бы улучшиться, если бы больше людей участвовали в арбитраже: держали негативный RAI и уравновешивали его положительными USDC или даже вкладами на процентных банковских счетах. Но процентные ставки по RAI всегда будут ниже, чем в функционирующей банковской системе, из-за чего возможность негативных ставок, а вместе с ней и постоянной головной боли у пользователей, никуда не денется.

Модель RAI в конечном счете идеально подходит для более пессимистичного «лунапанкового»[109] мира: она избегает любых связей с некриптовалютными системами, что значительно затрудняет атаку. Негативные процентные ставки делают ее неудобным эквивалентом доллара, но этот разрыв мог бы помочь ей адаптироваться. Стейблкойн с минимизированным управлением мог бы отслеживать какой-либо невалютный актив – например, среднемировой индекс потребительских цен, – и подавать себя как абстрактную репрезентацию «ценовой стабильности, достигнутой максимальными усилиями». Это также могло бы гарантировать меньший регуляторный риск, поскольку такой актив не пытался бы занять место «цифрового доллара» (или евро, или другой валюты).

Стейблкойны, управляемые ДАО и обеспеченные реальными активами, при должном подходе могут стать золотой серединой. Такие стейблкойны могли бы сочетать в себе достаточную надежность, устойчивость к цензуре, масштабируемость и экономическую практичность, чтобы удовлетворить потребности большинства реальных пользователей. Но для этого потребуется хорошо поработать как над правовой базой для создания надежных эмитентов, так и над проектированием системы управления ДАО, ориентированной на устойчивость.

Так или иначе, любой правильно функционирующий вид стейблкойна будет благом для множества кейсов, связанных с валютами и сбережениями, которые уже сегодня приносят конкретную пользу миллионам людей.

2. DEFI: ЧЕМ ПРОЩЕ, ТЕМ ЛУЧШЕ

На мой взгляд, в самом начале сфера децентрализованных финансов была достойной, но ограниченной, затем превратилась в монстра с чрезмерно высокой капитализацией, которая опирается на неустойчивые модели фарминга ликвидности, а сейчас начинает трансформироваться в стабильную среду с акцентом на безопасность и несколько особо ценных вариантов применения. Децентрализованные стейблкойны остаются главным продуктом DeFi, и, скорее всего, навсегда. Но есть и другие, занимающие свою важную нишу.

▓ РЫНКИ ПРЕДСКАЗАНИЙ. С тех пор, как в 2015 году запустился Augur, рынки предсказаний стали нишевой, но стабильной основой децентрализованных финансов. Все это время они постепенно набирают популярность. На выборах в США 2020 года рынки предсказаний продемонстрировали, чем они ценны и в чем их ограничения. Сейчас, в 2022 году, популярность набирают и крипторынки предсказаний вроде Polymarket, и рынки с игровыми деньгами вроде Metaculus. Рынки предсказаний – ценный эпистемологический инструмент, а в сочетании с криптовалютами они становятся более надежными и глобально доступными. На мой взгляд, в будущем они не поразят нас многомиллиардными сенсациями, но продолжат стабильный рост и со временем станут приносить еще больше пользы.

▓ ДРУГИЕ СИНТЕТИЧЕСКИЕ АКТИВЫ. В целом формулу, лежащую в основе стейблкойнов, можно воспроизвести и на других реальных активах. Интересные кандидаты из физического мира – крупные фондовые индексы и недвижимость. Рынок недвижимости из-за своей неоднородности и сложности потребует больше времени, но именно в этих качествах, возможно, кроется его ценность. Главный вопрос заключается в том, сможет ли кто-то найти баланс между децентрализацией и эффективностью, который предоставит пользователям доступ к этим активам с убедительными показателями доходности.